新Kyash Cardを使ってみた感想

2020年4月からKyashのカード仕様やサービス内容が変更されました。KyashにはKyash Card、Kyash Card Lite、Kyash Card Virtualがありますが今回、(新)Kyash Cardを申込み、現物が届きましたので使ってみて感じたメリット、デメリットを紹介します。

旧Kyash Card

還元率が高かった(3.5%~)

因みに2018年にKyash Card(リアルカード)のサービスが開始された当初はダントツ1位の還元率でした!通常ポイントで2%、クレカ請求で1%、(当時の)Origami Payに紐づけで0.5%。合計3.5%の還元率だった。そしてSuicaチャージも還元対象だったのでSuicaチャージでも3%還元があった。

その後、改悪が続く

通常ポイントが2%→1%になり、Suicaチャージが還元対象外になりました。(Kyashは直接関係ないが)私が愛用していたOrigami Payが消滅してしまいました。改悪が進みテンションが下がったものの、それでもクレカを併用すれば還元率2%はあるので利用は継続していました。

新Kyash Card

基本仕様

・VISA加盟店で使用出来るプリペイド型クレジットカード

・年会費無料 (Kyash Card発行料900円)

・チャージ方法は「コンビニ」「銀行口座」「クレカ」「デビットカード」

旧Kyash Cardからの変更点

上(水色)が旧カード、下(ネイビー)が新カード

・デザインが変わった

旧カードはかなりチープな作りでした。見た目の色が軽いし、エンボス加工(番号のデコボコ)も無いしオモチャみたいな作りでした。店員さんに出す時、恥ずかった。

・ICチップがついた

最近のカードは基本、ICチップが付いてます。なので店舗もICチップ専用のカードリーダーを出してきます。旧カードにはICチップが無いのでツラかった。

・カード記載のNAMEが変わった

クレカ左下には本来、自身の名前が記載されてます。TARO YAMADAみたいな。しかし旧カードにはデフォルトでKYASH MEMBERになってました。コレも地味に面倒でした。実店舗では特に問題ないのですが、ネット販売の際にカードの名義人を書く場合とカード記載のNAMEを書く場合があり間違う事がよくありました。

・VISAのタッチ決済がついた

Visaのタッチ決済、対応店舗はまだ多くないですが、普及すればかなり便利です。現状、使える店で有名所だとローソン、マクドナルド、TSUTAYA、ゼンショー(すき家、他)などがあり、今後に期待です。

普通のクレカとの違い

旧カードは、普通のクレカと比べてデメリットが多かったのですが、新カードについては上記で記載の通りデメリットがほぼ埋まったと思います。使い勝手は非常に良くなりました。

メリット

ポイント還元率が+1%

買い物の際、メインで使ってるカード(例:楽天カード)で支払ったら1%の還元しか貰えませんがKyash Cardで支払うと楽天ポイント1%とKyashポイント1%の還元です。還元率が2倍になります。

管理アプリが優秀

そもそも、ウォレットアプリなので機能が充実しており、クレカの管理アプリとしてはNO.1だと思います!

使用履歴がリアルタイムで反映される

購入した瞬間に通知が来てアプリに反映されます。普通のクレカ管理アプリ(web)だと翌日とか数日後の反映ですよね。

友達に送金可能

ウォレットアプリなので他のQRコード決済アプリと同様に送金が可能です。

カードロック

カード紛失の際、普通はカード会社に電話連絡して使用停止してもらいますが、Kyashはアプリから簡単にロック出来ます。

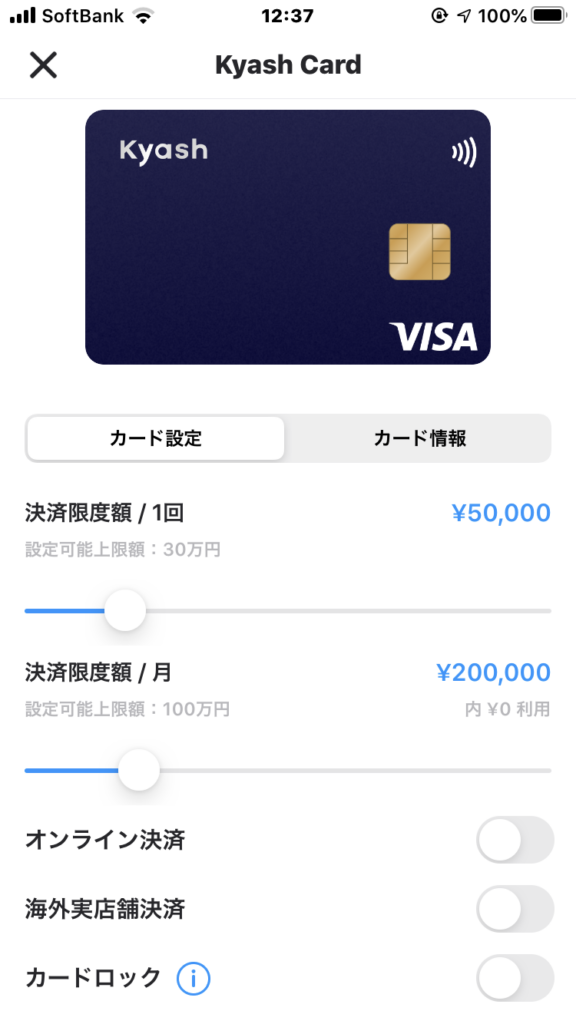

限度額をアプリ上で変更出来る

普通のクレカはwebで変更しますよね。しかも反映は翌日とか数日後だったりしますが、Kyashはアプリで簡単に変更、即反映します。

オンライン決済、海外決済を停止できる

他のクレカではあまり聞いた事ない機能ですがオンライン決済と海外決済を停止する事が出来ます。もちろんアプリで変更、即反映です。不正利用防止になります。

デメリット

使えない店舗(サービス)がある

Kyashはプリペイド型のクレカなので「毎月の継続的なお支払い」には基本使えません。他に電子マネーのチャージやガソリンスタンド、航空チケット購入等も使えません。詳細はコチラ

紛失、不正利用の際、補償しない

一般的なクレカ会社は、盗難/紛失等で不正利用されても補償されて本人に請求がいく事は基本無いですが、Kyashについては基本、補償なしです。

アプリで限度額調整したりオンライン決済オフにしたり、カードロック出来たりと不正利用についてのセキュリティは非常に高いのですが、実際に不正利用されてしまった場合は補償なし、自己負担です!

それを聞くと、かなり敬遠してしまいますが、使い方を注意すれば実際のリスクはかなり低くなります。

まず、オンライン決済をオフにすれば不正利用は困難になります。今はICチップ導入が義務化されているので昔流行ったスキミングのリスクもかなり低いです。リスクがあるとすればリアルカードの紛失、盗難くらいですね。その時だけは、すぐにカードロックしないと不正利用されて補償も無い状況です。普段から上限額を低く設定する事で損害額を最小限にする事は出来ます。

まとめ

「不正利用の補償」や「対象外店舗」などのデメリットがあるが、「VISAタッチ決済」「1%のポイント還元」「ウォレットアプリの使い勝手」などのメリットもあり発行料900円を出す価値はあると思われる。

今までだったらKyashはアリだと断言していただろうが、残念ながら同月に「Visa LINE Pay クレジットカード」が発行されてしまった。コチラと比較すると・・・微妙かもしれない。

参考:Kyash公式

この記事を書いた人Wrote this article

omal

沖縄在住。毎週土日は沖縄そば屋を食べ歩いています。これまでに巡った沖縄そば屋は500店舗以上。ブログでは実際に食べた感想をもとに、本音でおすすめできるお店を紹介中。基本は沖縄そばブログですが、たまに旅行ブログも書いてます。ガジェット好きでAmazon依存率が高い。気まぐれでアイテムレビューも書いたりします。

関連記事Related articles